界面新闻记者 |

11月6日,正业科技(300410.SZ)高开,盘中一度涨超4%,收盘涨0.31%。

正业科技11月5日披露,公司拟将全资子公司江西正业科技有限公司(简称“江西正业”)100%股权以91.53万元转让给公司控股股东景德镇合盛产业投资发展有限公司(简称“合盛投资”);拟将控股子公司景德镇正业新能源科技有限公司(简称“正业新能源”)40%股权以9.62万元转让给公司控股股东合盛投资。

本次交易完成后,公司将不再持有江西正业和正业新能源股权。江西正业及其全资子公司景德镇正业光伏材料有限公司(简称“正业光伏”),正业新能源及其全资子公司江西瓷科能源有限公司、景德镇捷业新能源有限公司将不再纳入公司合并报表范围。

正业科技同时宣布,将终止投资景德镇高端智能装备产业园项目,以及终止投资年产5GW光伏组件及8GW异质结光伏电池片生产基地项目。

两家拟出售子公司成立两、三年,均连续亏损

公告显示,江西正业成立于2021年12月,经营范围包括电子专用设备制造、电力电子元器件制造、五金产品制造、智能机器人的研发等业务。江西正业主要承担管理职能,且公司从成立开始并未开展相关业务。2023年、2024年前8月,该公司实现营业收入分别是5833.75万元、3709.37万元,净利润分别是-1082.7万元、-1118.61万元;截至2024年8月31日其资产总额1.12亿元,负债总额1.12亿元,净资产为-17.54万元,资产负债率100.16%。

正业科技称,经评估,该公司总资产账面价值为1607.32万元,评估价值1373.99万元,评估价值较账面价值评估减值233.33万元,减值率为14.52%;总负债账面价值为1282.46万元,评估价值1282.46万元;净资产(股东全部权益)账面价值为324.86万元,评估价值91.53万元,评估价值较账面价值评估减值233.33万元,减值率为71.82%。

2022年6月,江西正业与景德镇高新技术产业开发区管理委员会签署项目投资建设合同,在景德镇投资兴建景德镇高端智能装备产业园,项目投资总额7.6亿元。

正业科技通过正业光伏在景德镇投资建设年产12500吨光伏焊带项目;项目分三期,第一期建设3000吨光伏焊带产能,第二期建设3000吨光伏焊带产能,第三期6500吨光伏焊带产能。项目第一期3000吨光伏焊带产能设备2023年已投产,项目第二期、三期目前未投建。正业科技称,终止上述项目的原因是从公司整体战略角度出发,为有效控制对外投资风险,合理调配资金。2023年、2024年1-8月,正业光伏经审计的营业收入为5833.75万元、3674.36万元,净利润-661.18万元、-1100.74万元。

同时,正业科技通过设立全资孙公司景德镇光运达新能源有限公司(简称“光运达”)在景德镇高新区投资建设高新区屋顶分布式光伏项目,该项目规划的光伏发电总装机容量为19445.35kWp,后续根据项目实际情况新增备案1615kWp,当前实际备案总装机容量为21060.35kWp,项目总投资概算为10131.58万元。目前公司已取得国开行以项目贷款的形式提供的8000万融资授信额度。2024年8月,光运达股权已从江西正业划转至正业科技名下,现为公司全资子公司,屋顶分布式光伏项目不再纳入景德镇高端智能装备产业园项目,不在本次终止投资项目范围内。

另据披露,正业新能源成立于2022年12月,经营范围包括供电、发电、输电以及光伏设备及元器件制造、半导体器件专用设备制造、电池制造等业务,正业科技持股比例40%。正业新能源从成立开始一直未达产,公司为以销定产,由于行业下行,订单量一直不稳定。2023年、2024年前8月,该公司实现营业收入分别是1299.09万元、3715.24万元,净利润分别是-1935.85万元、-3724.07万元,资产负债率85.94%、100.83%。

经评估,该公司总资产评估价值较账面价值评估增值2.28万元,增值率为0.01%;总负债评估价值较账面价值评估减值50万元,减值率为0.14%;净资产(股东全部权益)账面价值为-288.24万元,评估价值为-235.96万元,评估价值较账面价值评估增值52.28万元,增值率为18.14%。2024年10月12日,正业科技补缴了对正业新能源的实收资本260万元,考虑上述重大期后事项,评估结论的股东全部权益价值调整为24.04万元。

随后2022年11月,正业科技通过在景德镇投资成立的控股子公司正业新能源与景德镇高新技术产业开发区管理委员会签署项目投资合同,在景德镇高新区投资建设年产5GW光伏组件及8GW异质结光伏电池片生产基地投资项目,项目投资总额50亿元;分三期投资建设,其中项目第一期1GW光伏组件生产设备已于2023年正式投产,项目第一期剩余1GW光伏组件生产设备目前处于调试阶段。

正业科技公告称,本次出售子公司股权主要为了优化资源配置,提高资产运营效率,聚焦公司主业,优化业务布局;交易所得款项将主要用于公司主营业务生产经营所需的流动资金,支持公司业务发展,提升公司整体运营质量。

“清理这些不良资产,及时止损。”正业科技证券部工作人员对界面新闻表示,目前拟出售的两家子公司已经亏损,如果继续放着,后续时间越久可能亏损越多;虽然目前已经做出出售子公司资产等动作,但在相关资产交割完成前,这些亏损子公司还是要并入上市公司报表的。

国资入主后拓展新能源业务,转型两年告败

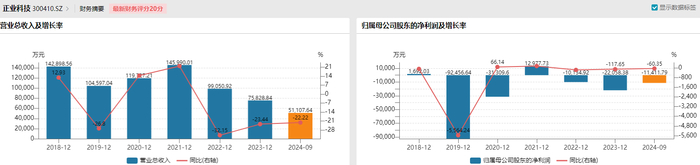

正业科技创立于1997年,于2014年12月在深圳创业板上市;公司原主业向锂电、半导体、PCB、平板显示等行业制造厂商提供工业检测智能装备以及高端新材料相关产品和服务。2018年,该公司净利润突然下滑超91%;2019年、2020年其巨亏9.25亿元、3.13亿元。

2021年11月,正业科技实际控制人变更为景德镇国资委。景德镇国资委旗下合盛投资以近9亿元拿下约22%股权;同时持有宿迁楚联科技有限公司所持有的公司28,894,792股对应表决权,即合计持有公司有效表决权股份数量为110,125,153股,占公司总股本的30%。

景德镇国资委入主后,合盛投资调整公司战略,拓展光伏、储能产业链相关领域,将公司打造成以工业检测智能装备制造、新能源开发利用以及战略投资等为核心的产业集团。然而,事与愿违,2021年正业科技扭亏为盈至1.3亿元后,其于2022年、2023年及2024年前三季度再次亏损1.01亿元、2.21亿元、1.14亿元。

正业科技2024年半年报指出,公司锂电等设备板块终端固投项目进度持续放缓,出货产品验收及结算进度缓慢,订单转化效率不理想,营业收入及毛利总额下降;光伏新能源板块产能释放不足,产品价格不及预期,经营成本及管理费用增长较快;投资项目较多,融资规模加大,财务费用增长较快。

值得一提的是,深交所于2024年6月对正业科技下发年报问询函,要求其说明光伏新能源项目的建设和业务开展现状、发展预期和风险因素等,进一步分析相关投资对公司经营业绩、主要财务指标的预期影响,并充分揭示相关投资风险。

彼时,正业科技回复称,2023年下半年开始,光伏市场竞争白热化,行业内卷严重,产品价格持续走低,毛利率持续下降,市场洗牌加剧。公司2024年经营管理会议已经意识到上述存在的问题和风险,除了正在运营中的项目,公司2024年暂无扩大光伏新能源板块投资的其他计划。

正业科技进一步指出,异质结电池片及光伏组件项目,由于当前组件价格低迷,利润空间被极度压缩,公司很可能出现增收不增利情形;光伏焊带项目由于货款回收期长,而原材料采购为现款支出,需要大量资金周转,该项目将极大影响公司现金流;屋顶分布式光伏项目运营年限20年,可形成长期持续稳定的现金流入,对公司运营产生积极影响。“若行业现状持续,将会对公司光伏新能源业务板块造成不利影响,公司可能出现营业收入增长但利润亏损的情况。若加大投资,则利润的亏损风险可能进一步扩大,并且有可能导致资产负债率进一步上升,进而导致偿债风险加大。”

正业科技证券部工作人员11月6日对界面新闻称,2022年光伏行业还比较热,公司也希望向光伏等新能源行业等做一些产业链拓展,现在这个行业发展确实不如预期,造成了亏损,目前公司也是希望将这些亏损资产抛掉,更专注于公司能够赚钱、也比较擅长的相关主业;“现在公司已经有了止损的动作,未来公司也会往好的方向发展”。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号