作者:东海期货 刘兵

美国环境保护署(EPA)正在制定新的可再生燃料标准(RFS),将确定未来两到三年的生物燃料掺混量。3月底,特朗普政府要求大型石油公司和农业带就生物燃料政策达成共识。4月初,美国石油和生物燃料行业出人意料地结成联盟,并就大幅提高可再生柴油和生物柴油的掺混量要求问题,已初步达成共识,但关于小型炼油厂的豁免(SRE)问题,以及生物燃料税收政策仍存在分歧。美国现计划提高生物质柴油掺混义务量,主要是影响2026年及以后未来两至三年的目标,且按照联盟讨论的范围在55亿至57.5亿加仑之间(2025生柴RVO目标是33.5亿),目标定的偏高,最终落地政策可能会打折扣。面临的主要问题是,除考虑联邦财政补税压力偏大外,原料油脂供应会紧缩,而产能不会成为限制的主要因素。

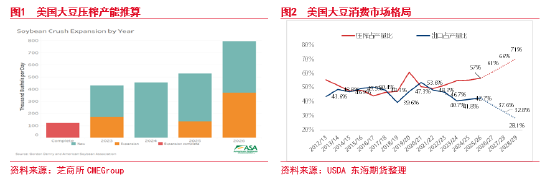

截至2024年底,美国生物柴油产能为19.95亿加仑/年,可再生柴油产能为45.8亿加仑/年,合计65.7亿加仑/年,可以满足55-57.5亿加仑掺混需求。在美国对外的贸易紧张关系导向下,油、废弃油脂(UCO)进口或有限制。按照现成行的45Z政策的指导细则,UCO和直接进口生柴也没有税收抵免政策支持。假设未来三年将生物质柴油掺混义务量(RVO)提高至55亿,仅仅按照目前美的投料比例,每年平均增加美豆油至少25亿加仑的需求,对应美豆压榨消费将增加约2.1亿蒲。这将远远超过USDA基线预测未来十年的美豆油生柴消费增速。美豆市场或也将出现新格局,美豆出口占比或下滑至30%以下,压榨消费占比或提高至70%左右。产业巨变也会引发的系列问题,美豆油价格飞升也将进一步压低生物质柴油掺混利润。

根据美国协会推算,按照压榨企业新增和扩张计划,到2026年美国国内大豆压榨日加工产能预计增加233万蒲式耳,年加工产能预计达到32亿蒲式耳。2025/26年度美豆预期压榨目标是24.75亿蒲,按照预期提高的生柴掺混义务量下限55亿加仑,保守估计未来三年将增加6.3亿蒲大豆压榨需求,压榨产能限制空间也不大,而最终若设定57.5亿RVO量,压榨产能或有不足。

至于小型炼油厂豁免(RFS)问题,主要也是对后期的掺混目标有影响,对即期市场有实质性影响的政策也就是税收抵免政策。后期关注美国掺混抵税补贴政策(BTC)是否会继续延期执行。以上仍未有明确结果,EPA也未表态。考虑目前美国的财政现状,我么预计,美国继续执行45Z税收政策的可能性大,美豆油因此作为生柴原料税收抵免额度要下降,掺混利润收缩。

综上分析,我们认为,美国环保署(EPA)最终确定未来三年生物质柴油掺混标准大概率要上调,但掺混目标可能要低于市场预期,同时抵税政策预计将继续执行《通胀削减法案》中的45Z生物燃料税收政策。现阶段,美豆油从月末至今涨幅已超11%,价格已经来到2月份国际豆棕价差倒挂驱动的补涨的行情高位。回顾2月市场表现,美豆油价格回调的驱动在美豆。因此,如果4月美豆因美国关税政策而持续疲软,生柴政策态度明晰落地或继续拖延谈判,美豆油多头风险偏好可能会稍有回调,届时东南亚油增产逻辑再被强化的话,棕榈油溢价回调风险更高。

国内市场方面,近日国内05合约豆棕价差倒挂程度再加深,豆油在清明节档口现货表现一般,成本预期也趋弱,跟涨不及。豆油代表油脂的价格重心,现阶段整体油脂驱动上移空间或有限。棕榈油后面会持续面临季节性增产和豆棕倒挂的现实问题,虽然国内棕榈油受进口利润倒挂及溢价支撑,相比BMD棕榈油偏强,但建议现阶段追涨要十分谨慎。菜油现货弱+预期强,ICE菜籽虽有支撑,但核心扰动依然在美加、中加贸易关系发展。菜油目前仍未拉至去年中国对加拿大菜籽进行反倾销调查时的行情高点,政策导向趋严但不排除有反复,想象空间有,但风险也比较大,需谨慎对待。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号