目前持股市值不足2亿元。

(000333.SZ)和小米集团(01810.HK)都公布了高于市场预期的半年业绩,不过美的集团却加速抛售手中继续持有的小米集团的股票,2024年上半年抛售近7亿元市值持股之后,已经累计套现了超过16亿元。

美的集团董事长方洪波的管理层,为什么会做出这种决策?

有业内人士认为,美的集团对小米集团的投资属于财务投资,随着小米股价向上,套现属于正常资本运作;此外,目前美的集团海外扩张依然需要较多资金,短期内冲刺香港上市;另一方面,小米集团在造车领域产生的亏损可能给公司经营带来不确定因素。

持股近10年后接近清仓

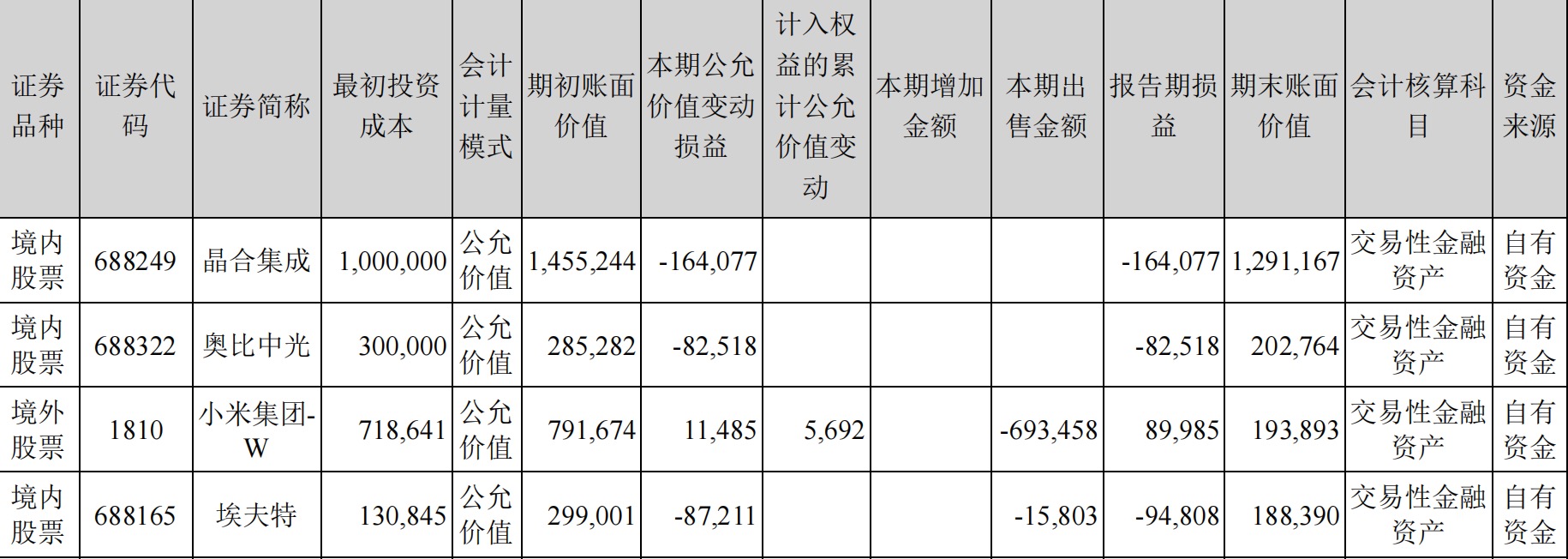

美的集团半年报显示,2024年上半年出售套现小米集团达到6.93亿元,2024年6月30日依然持有1.93亿元市值的小米集团股票,会计计量模式是“公允价值”。

(数据来源:美的集团2024半年报)

(数据来源:美的集团2024半年报)而美的集团2023年年报显示,出售小米集团金额为5918万元,可见2024年上半年美的集团加速了对小米集团的套现动作。2022年、2021年美的集团都对小米集团没有相关操作,2020年美的集团则套现了小米集团8.76亿元。

上述多次套现动作之后,美的集团合共抛售小米集团套现16.3亿元。而美的集团2015年年报显示,“于2015年12月31日,以成本计量的可供出售金融资产主要为对小米科技有限责任公司的投资,金额为12.73亿元。”可见持股近10年的时间,抛售了16.3亿元后,依然有2亿元市值左右的持股,持股近10年,就算加上分红,美的集团这一笔投资收益并不算高。

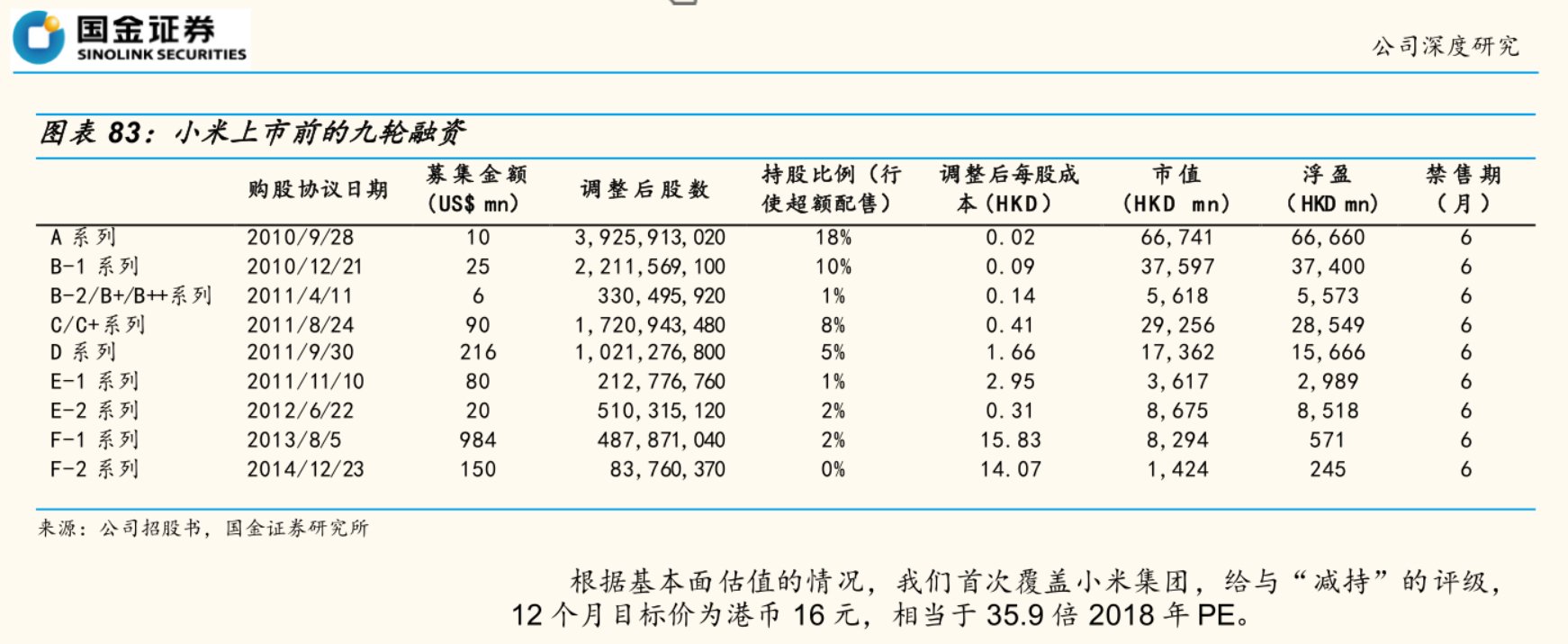

第一财经记者查阅2018年小米集团招股文件,并没有找到美的集团在2015年入股的细节。2018年小米集团香港上市估值为543亿美元,发行价为17港元。而根据当时的研究报告,小米集团上市前F-1轮和F-2轮购股协议分别在2013年和2014年签订,调整后每股成本是15.83港元和14.07港元。

关于美的加快抛售小米的步伐,奶酪基金投资经理胡坤超向第一财经记者表示,美的投资小米,本身就是财务投资,随着小米股价不断抬升,抛售小米股票锁定收益,属于正常的资本运作方式。

玄甲基金总经理林佳义向第一财经记者表示,美的海外业务发展需要资金,这也是其到香港IPO的原因。这一笔对小米投资的卖出时点选择相对划算。小米在目前的定价里面,估值明显高于很多同行或互联网企业,该卖出不影响小米的基本面,只能说明目前市场机构对小米的定价相对充分。

8月21日,小米集团最新财报显示,2024年上半年公司实现营收1643.95亿元,同比增长29.6%,经调整净利润为126.66亿元,同比增长51.3%。8月22日小米集团上涨9.02%,8月23日跌1.47%,报收18.82港元,最新市盈率(TTM)大约23倍。

近日,美的集团发布半年报,上半年营业收入首次突破2000亿元至2172.74亿元,同比增长10.3%;归母净利润208.04亿元,同比增长14.11%。最新市盈率(TTM)为12.6倍。

此前,美的集团公告,香港联交所上市委员会已于8月8日举行上市聆讯,审议公司H股发行上市申请。根据备案通知书,美的集团拟在港交所发行不超过6.51亿股境外上市普通股,发行后约占公司总股本的8.5%。

半年报当中,美的集团表示,国际化与全球运营是公司的长期战略目标,公司已在全球多个国家建立合资生产制造基地,公司的海外布局与拓展日益深入。公司外销收入已占公司整体收入的40%以上,若汇率大幅波动,不仅可能对公司产品的海外业务带来不利影响,同时可能造成公司汇兑损失,增加财务成本。由于“逆全球化”思潮再次兴起和贸易保护主义日趋严重,在2023年中国的出口面临着更多不确定及不稳定的因素。部分核心市场的贸易壁垒和摩擦,影响短期出口业务和中长期市场规划和投入。

造车亏损产生不确定因素

造车新势力集体亏损,小米集团也并没有例外。8月21日小米首次披露汽车业务季度成绩单。随后“小米卖一辆车亏6万多”相关话题登上热搜。当天深夜,雷军在个人微博转发回应称:“造车很苦但成功一定很酷!小米汽车还在投入期希望大家理解。”

2024年二季度小米全球智能手机出货量达4220万台,同比增长28.1%。据Canalys数据,按智能手机出货量计,小米二季度在全球市场已连续16个季度稳居前三,市占率达14.6%。

“我们持续推进‘人车家全生态’集团战略。”第二季度,智能电动汽车等创新业务营收实现64亿元,经调整净亏损为18亿元。第二季度,Xiaomi SU7系列交付新车达27307辆。随着2024年6月小米汽车工厂开启双班生产,以及7月产线维护优化,预计全年Xiaomi SU7系列累计交付10万辆目标有望在11月提前达成,并冲刺2024年全年新车累计交付12万辆的新目标。

小米集团表示,在销售服务网络建设方面,截至2024年6月30日,已在中国内地30个城市开业了87家汽车销售门店。智能驾驶方面,小米已于2024年6月6日在中国内地10个城市开通城市领航辅助功能(城市NOA),并持续通过OTA升级增强城市NOA的舒适性和效率性。计划于2024年8月在全国开通城市NOA19。

小米集团卢伟冰表示,目前集团聚焦汽车交付周期的缩短,小米首个汽车工厂已实现规模化,未来在降低成本方面还有很大提升空间,同时也将基于用户需求进一步优化运营和生产。对于小米汽车业务整体毛利率15.4%的成绩,卢伟冰表示,公司对首款车型毛利率比较满意,该成绩主要基于小米自建工厂,以及集团对供应链能力的管控。合理的毛利率对集团非常重要,否则规模越大、亏损越大。

开源证券分析师吴柳燕表示,毛利率15%超出预期,主要源自供应链成本支持、规模效应以及手机管理能力平移带来的红利释放。

胡坤超认为,小米集团在造车领域的亏损,可能给公司经营带来一定不确定性,美的集团可能是出于风险分散角度考虑出售股票来降低潜在的投资风险。业务战略角度看,美的集团自身在智能家居、与自动化系统等领域有深入布局,抛售小米股票可能与其业务战略调整有关,聚焦主业或探索新的业务机会。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号