记者|赵阳戈

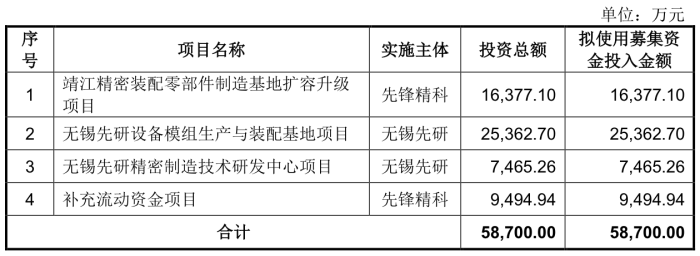

上交所上市委本周安排的审议对象:先锋精科,即将在8月16日迎考,其由华泰联合保荐,融资额5.87亿元,目的地科创板。公司成色如何,又有哪些值得重点关注的情况?

能解决“卡脖子”问题

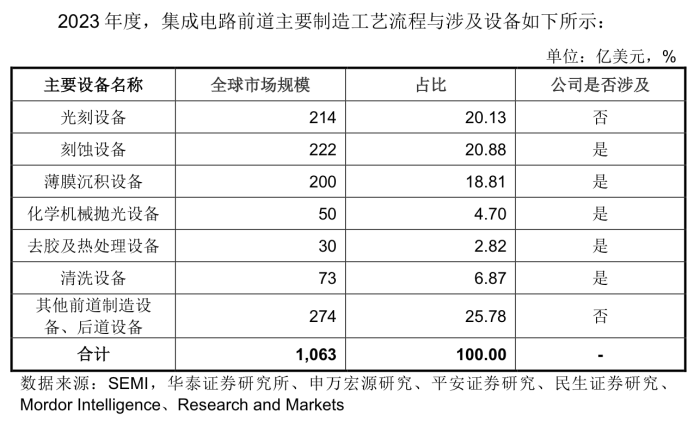

说明书显示,先锋精科是国内半导体刻蚀和薄膜沉积设备细分领域关键零部件的精密制造专家,尤其在行业公认的技术难度仅次于光刻设备的刻蚀设备领域,公司是国内少数已量产供应7nm及以下国产刻蚀设备关键零部件的供应商,直接与国际厂商竞争。此外,公司还在光伏、医疗等其他领域探索。

先锋精科称,公司将充分利用国产化浪潮,优先服务国内本土半导体设备企业的战略方针,深耕半导体产业链“卡脖子”领域,筑牢国产半导体设备供应链安全基础,积极推动国内大循环,在半导体设备领域的收入占比超过90%。

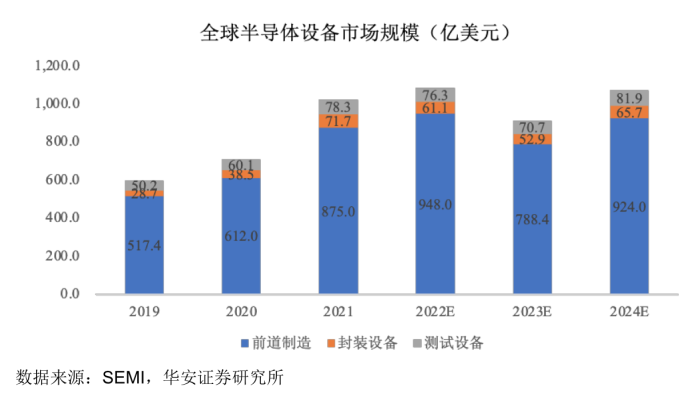

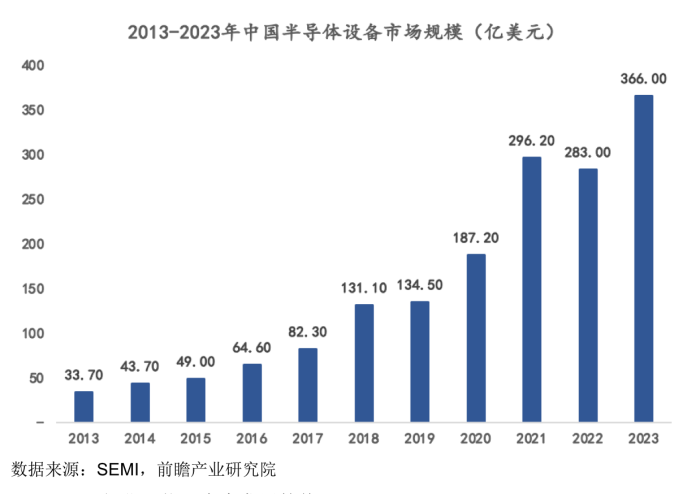

据悉,半导体设备在产业链中的应用领域主要可分为两大类:前道晶圆制造和后道封装测试。根据SEMI发布的数据,全球半导体设备市场规模到2024年将增长至1071.6亿美元。其中前道晶圆制造流程,是芯片制造中最为核心的环节,前道设备占据了整个市场的80%-85%。而前道设备涉及的主要设备中,刻蚀技术和薄膜沉积技术与光刻技术并称三大主要生产技术。先锋精科产品涉及其二。

由于半导体行业技术和资本高度密集,导致下游设备企业、晶圆代工企业呈现数量少、规模大的特征。因此先锋精科向前五大客户的销售收入占比达到了84.81%。

封锁“锁住了”下游的需求

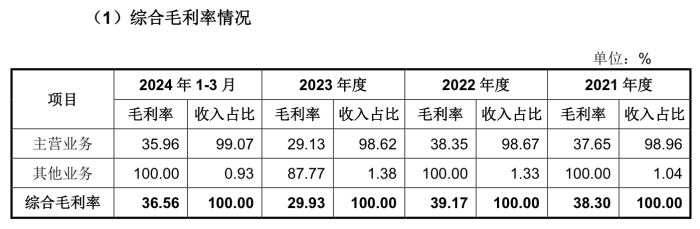

根据说明书,先锋精科2021年至2024年一季度的营业收入分别为4.24亿元、4.7亿元、5.58亿元、2.16亿元;净利润分别为1.05亿元、1.05亿元、8027.5万元、4678.48万元;扣非净利润分别为8362.26万元、9895.25万元、7978.54万元、4677.54万元。2023年公司研发投入占营业收入比例为6.51%。公司在2021年和2022年分别进行了8267.5万元、2500万元的现金分红。

值得注意的是,2023年,先锋精科营业收入上升了18.68%,扣非净利润下降了19.37%,主要原因是综合毛利率下降了9.23%。先锋精科称,这主要是受半导体强周期性及外部科技封锁叠加影响,2023年国内主要晶圆厂资本开支暂时减少,由此导致直接客户对公司的产品需求下降,公司半导体领域产品产能利用率降低,毛利率下降。

公开信息显示,美国2022年8月9日颁布的《2022年芯片与科学法案》中诸多条款明确限制有关芯片企业在中国开展正常经贸与投资活动,以期晶圆厂制造产能重新回流美国,且日韩、欧洲等有跟进趋势。在美国半导体领域的封锁下,我国先进制程设备的研发生产目前受到较大限制。当然,这也倒逼加速推进了国产替代和自主可控装备的研发生产进程。

另一方面,先锋精科称,由于光伏领域产品占比上升,而其毛利率相对较低,进一步拉低综合毛利率。

当然,光伏领域有其特点。光伏设备厂商的终端客户主要为光伏电池制造商,其每一轮产能投资通常规模较大且各轮投资之间存在一定的间隔。先锋精科光伏设备精密零部件的主要客户受到下游客户2020年度至2021年度产能扩张的推动,向公司集中采购了较多光伏设备零部件,公司在2021年度内向其交付完毕大部分产品后,客户尚未下达新的订单。2023年度,受TOPCon、HJT等光伏新技术逐渐成熟影响,公司光伏设备零部件产品收入增速较快。

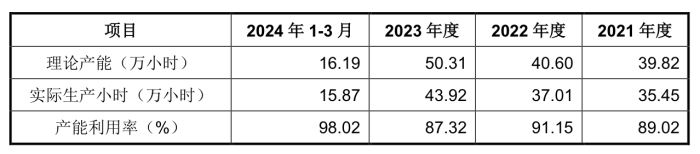

2024年一季度,先锋精科扣非净利润又出现了429.28%的同比大涨,公司称,主要原因系自2023年第三季度起,半导体行业重新步入上行周期,终端晶圆厂资本性开支复苏,公司半导体领域新订单持续增加,产能利用率持续恢复。

数据显示,2023年先锋精科理论产能50.31万小时,实际生产小时32.92万小时,产能利用率87.32%;2024年一季度的产能利用率为98.02%。

上下游都有关联交易

先锋精科的关联交易也是绕不过去的话题。在公司完成的两轮问询中,关联交易都被问询。

根据材料,经常性关联交易中,2020年至2024年一季度向关联方销售商品的金额分别为153.35万元、294.42万元、563.74万元、77万元、0万元;向关联方采购商品金额分别为622.72万元、1378.86万元、1509.65万元、870.97万元、298.94万元。

在问询函中,监管层提及,2020年至2022年先锋精科关联方销售主要向靖江顺希和靖江佳仁销售废料,公司向靖江顺希和靖江佳仁销售废料的收入占公司整体废料 收入的90%左右,同时,靖江顺希回收公司废料占其回收的废料总额的比例在75%左右,而公司向靖江佳仁和靖江顺希的铝屑销售折扣率为75%,低于其他客户价格或报价(80%、82%和85%)。

另外,向关联方的采购,监管层称部分加工均价与非关联方差异较大,另外乐了精密的实际控制人是胡奔,胡奔间接持有先锋精科1.45%的股份。在2020年至2022年,公司对乐了精密定制件的采购金额分别为1244.70万元、2741.77万元和2808.40万元;从后续更新的数据看,2023年和2024年一季度的金额分别为2472.48万元、1211.88万元。

在第一轮中,监管层要求公司就相关情况进行说明。在公司回复了之后,第二轮监管层表示,首轮回复通过比较不同外协供应商同一零件号及加工均价、不同供应商同型号定制件销售单价来论证公允性,但所比较产品对应整体关联采购金额占比较小;其次乐了精密的交易公允性未针对性做量化分析。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号